Am 20. Juni 2017 fand in Köln der 1. VM4K-Mitgliederworkshop statt. Die Grußworte sprach Olav Skowronnek, Geschäftsführer des VM4K-Mitglieds ACTINEO, in deren Räumen die Veranstaltung stattfand. Onnen Siems, VM4K-Vorsitzender und Geschäftsführer von Meyerthole Siems Kohlruss, berichtete über ein starkes Mitgliederwachstum. Nunmehr gehören zum Verein ACTINEO, DEVK, ERGO, Helvetia Gruppe, Itzehoer Versicherungen, LVM Versicherungen, Meyerthole Siems Kohlruss, Ostbayerische Technische Hochschule Regensburg, RheinLand Versicherungsgruppe, RWTH Aachen, SCOR, Sparkassen DirektVersicherung AG und WIENER STÄDTISCHE Versicherung. Siems berichtete über erfolgreiche Workshops für Studierende der Mathematik und verwies auf den neuen Internetauftritt vm4k.de.

Olav Skowronnek (li.) begrüßte die Gäste, Onnen Siems berichtete über Neues aus dem Verein

Im Rahmen des 1. Mitgliederworkshops wurden vier Vorträge präsentiert.

Verkehrswende, Energiewende und Klimaschutz – Herausforderungen für die Versicherungswirtschaft (Sicherheit von Batteriesystemen) – Christian Theeck, Geschäftsführer der TÜV SÜD Battery Testing GmbH

Durch die vereinbarten Klimaziele gewinnt u.a. die E-Mobilität an Bedeutung. Das Herzstück der neuen Technologie ist der Energiespeicher. Dessen Kapazität, Verlässlichkeit und Sicherheit sind entscheidend für den Erfolg der Elektrifizierung des Verkehrs.

Dementsprechend ist diese Technologie auch für die Versicherungswirtschaft von hohem Interesse, da Elektrofahrzeuge ein verändertes Chancen-/Risikoprofil im Vergleich zu herkömmlichen verbrennungsmotorischen Fahrzeugen bieten, wie Christian Theeck erläuterte (TÜV SÜD Battery Testing).

Um das Risikoprofil zu verbessern bzw. besser verstehen zu können, ist enormer Forschungsbedarf vorhanden. Dieser erstreckt sich dabei u.a. auf die Vertiefung der Kenntnisse in Bezug auf das Zusammenspiel unterschiedlicher Einflussfaktoren auf das Sicherheitsverhalten eines Energiespeichers als auch auf die daraus folgende Weiterentwicklung der Normungslandschaft, mit dem Ziel, sicherheitsrelevante Facetten eines Energiespeichers durch Testszenarien absichern zu können, um so Schadensszenarien bereits im Vorfeld zu minimieren.

Momentan befinden wir uns diesbezüglich in einem Lernprozess, merkte Christian Theeck an. Veranschaulichen lässt sich dieser Prozess anhand des aktuellen Verhaltens der Hersteller von Elektro- und Hybridautos in Bezug auf den Austausch von Energiespeichern bei Defekten und nach Unfällen. Eine Reparatur erfolgt eher selten. Für den Massenmarkt, der für Elektroautos erschlossen werden soll, wird das keine Option sein.

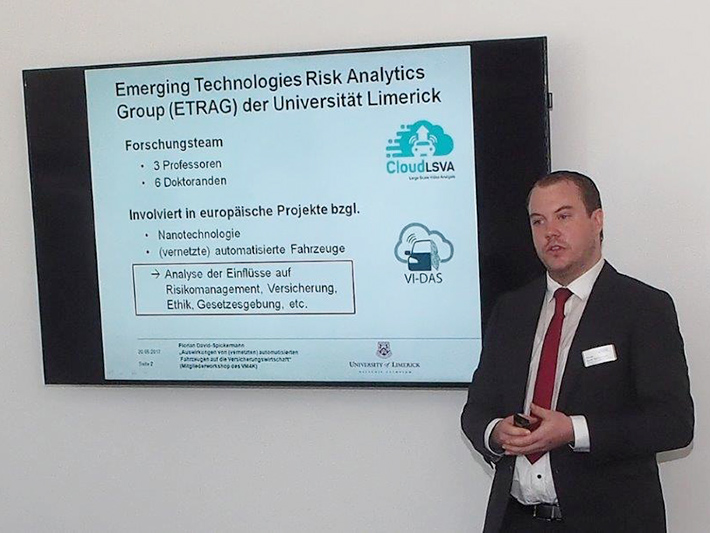

Auswirkungen von (vernetzten) automatisierten Fahrzeugen auf die Versicherung – Florian David-Spickermann, ETRAG, Emerging Technologies Risk Analytics Group, University of Limerick

Die Risiken, die die Automatisierung von Fahrzeugen für die Versicherungswirtschaft bedeutet, sind bekannt. In Deutschland könnte sich bis 2030 das Prämienvolumen in K nahezu halbieren, wird geschätzt. Doch der technische Wandel bringt auch Chancen, erläuterte Florian David-Spickermann (ETRAG). Zwar werde das Unfallrisiko sinken, dafür steige aber die Volatilität. Zugleich stünden einem schrumpfenden Prämienvolumen steigende Kasko-Preise entgegen. Darüber hinaus sei auch mit höher ausfallenden Entschädigungssummen und Verwaltungskosten zu rechnen. Ferner blieben die fahrzeugunabhängigen Faktoren bestehen. Auch wenn diese Faktoren den Einbruch von Prämien nicht wettmachen können, differenzierten sie doch das sonst oft ausschließlich düster gezeichnete Bild. Auch für den Status Quo mahnte David-Spickermann Differenzierung an. Die Fehlerfreiheit des „Google Self Driving Car“ von aktuell 99,975% klinge zwar beeindruckend. Aber im Vergleich ergaben die gemeldeten Unfälle nicht-automatisierter Autos auf deutschen Straßen 2015 eine wesentlich höhere „Fehlerfreiheit“ von 99,999668%. Für die Zukunft rechnet David-Spickermann mit dem Aufkommen neuer Geschäftsschwerpunkte für die K-Versicherer. Durch stärke Digitalisierung und Vernetzung des Autos würde das Cyberrisiko rasant wachsen. Ferner ein zu erwartender starker Zuwachs von Produktrückrufen durch Sensorik, Motorsteuergerät und Software. Das Zeichnen von entsprechenden Produktrückrufrisiken sei nicht einfach, aber strategisch sinnvoll. Ein weiterer, vielversprechender Zweig seien Produkthaftpflicht-Deckungen.

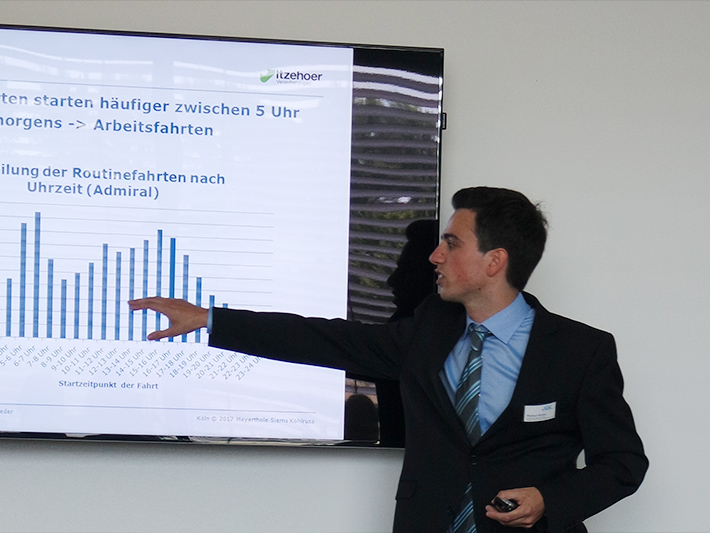

Aktuarielle Analyse von großen Telematikdatenmengen (Big Data) – Markus Binder, OTH und Universität Regensburg – eine vom VM4K geförderte Masterarbeit.

Wie verarbeitet man 13 Milliarden Einzeldaten aus 650 Millionen Telematik-Datensätzen? Eine Analyse dieser „Big Data“, die gemeinsam von den Marken Itzehoer Versicherung und Admiral Direkt für das Jahr 2016 stammen, stellte Markus Binder vor. Gestützt auf Beobachtungen, die sich aus ersten Sichtungen und Berechnungen ergeben, werden sechs Merkmale festgelegt, die in der Analyse besonders prägnant und produktiv erscheinen, darunter die (exakte) Jahresfahrleistung, der Anteil von Autobahnfahrten und Geschwindigkeitsüberschreitungen. Im Zusammenspiel dieser Merkmale spiegeln sich sechs Fahrstile („Hauptkomponenten“). Darunter sind „der Vielfahrer“, „der Pendler“, „der Nachtfahrer“ sowie “der Urlaubsfahrer“. Modelliert werden diese Merkmale mit Hilfe der Singulärwertzerlegung, einem Verfahren, das Meyerthole Siems Kohlruss auch für seine erfolgreiche Sturmmodellierung nutzt. Das Verfahren ermöglicht eine Verdichtung der Daten und damit deutlich schnellere Rechenzeiten. Dabei ist es möglich, eine sehr große Anzahl an Merkmalen zu verwenden – zum Beispiel durch die detaillierte Betrachtung der Beschleunigungswerte bei Abbiegeverhalten oder Überholverhalten. Im nächsten Schritt wird ein Verallgemeinertes Lineares Modell erstellt. Es baut auf den Merkmalen auf, die für die Hauptwertzerlegung ausgewählt wurden. Das Modell ermöglicht eine multivariate Modellierung: Alle Einflüsse werden simultan betrachtet. Mit Hilfe dieses Modells konnten nur unter Verwendung der Telematik-Fahrerprofile eine signifikante Abhängigkeit zur klassisch ermittelten KH-Prämie nachgewiesen werden. Zu einem beachtlichen Maß lässt sich die bisherige Tarifierung durch Telematik-Fahrerprofile gut substituieren.

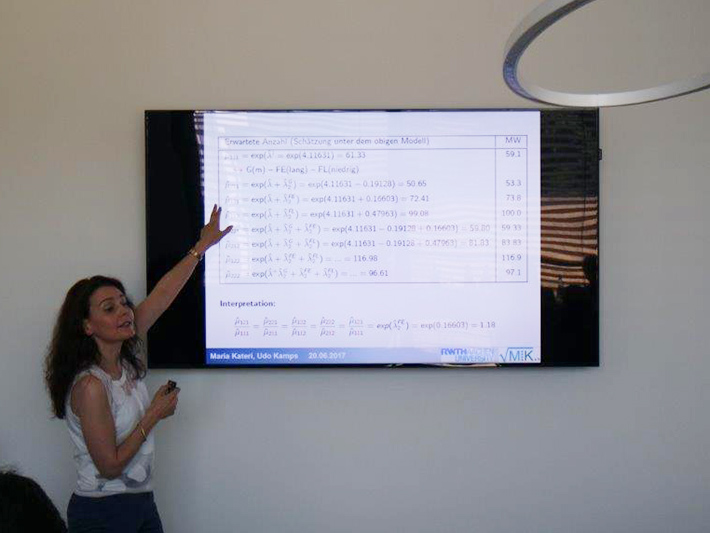

Big Data, Data Mining, explorative Datenanalyse, … – Einsatz und Nutzen statistischer Verfahren – Prof. Dr. Maria Kateri und Prof. Dr. Udo Kamps, RWTH Aachen

Einen kritischen Blick auf den allgegenwärtigen Begriff "Big Data" warfen Prof. Maria Kateri und Prof. Udo Kamps (RWTH Aachen). In den letzten Jahren, in denen sich auch Versicherer, Banken und Industrieunternehmen intensiver mit Datenanalyse beschäftigen, sei ein "exponentielles Wachstum von Bezeichnungen" im Bereich der Betrachtung großer Datensätze zu beobachten. Es falle Außenstehenden zunehmend schwer zu erkennen, ob neue Methoden vorgestellt würden oder bereits bekannte Vorgehensweisen neue Bezeichnungen erhielten. Weiterhin sind in den Bereichen, die sich mit der Datenanalyse beschäftigen, verschiedene Begrifflichkeiten entstanden, die gewisse Entsprechungen haben. Beispielhaft wurden Begriffe des maschinellen Lernens solchen in der Statistik gegenüber gestellt. Für einen strukturierten Datensatz wurden im Vortrag grundlegende Verfahren der multivariaten Statistik und deren Bedeutung im Versicherungswesen vorgestellt und insbesondere Modellierungen mittels verallgemeinerter Linearer Modelle vertieft.

Prof. Dr. Maria Kateri (li.) und Prof. Dr. Udo Kamps fragten, ob "Big Data" mehr sei als nur alter Wein in neuen Schläuchen